Analisa Kelayakan Bisnis

Definisi Analisa Kelayakan Bisnis

Analisis kelayakan bisnis adalah proses yang menentukan apakah ide bisnis entrepreneur dapat menjadi bisnis yang sukses. Tujuannya adalah untuk menentukan apakah suatu ide bisnis layak direalisasikan. Analisis kelayakan bisnis dapat dikaji dari empat aspek utama, yaitu produk dan jasa, industry dan pasar, organisasi dan keuangan. Sementara rencana bisnis merupakan alat perencanaan yang mengubah ide bisnis menjadi kenyataan. Rencana bisnis disusun berdasarkan studi kelayakan, tetapi memberikan gambaran yang lebih komprehensif dari pada studi kelayakan. Menurut Rangkuti (2012), Analisa kelayakan bisnis dan investasi adalah analisis kelayakan tentang dapat tidaknya suatu proyek dilaksanakan. Dimana proyek yang dianalisis berupa proyek bisnis atau proyek investasi dengan tujuan separuh bisnis dan separuh sosial, seperti proyek investasi pembangunan jalan tol, kawasan industri, terminal, serta berbagai proyek investasi lainnya. Menurut Suliyanto (2010), Analisa kelayakan bisnis merupakan penelitian yang bertujuan untuk memutuskan apakah sebuah ide bisnis layak untuk dilaksanakan atau tidak. Sebuah ide bisnis dinyatakan layak untuk dilaksanakan jika ide tersebut dapat mendatangkan manfaat yang lebih besar bagi semua pihak (stake holder) dibandingkan dampak negatif yang ditimbulkan.

Tujuan Studi Kelayakan Bisnis

Menurut Kasmir dan Jakfar (2012), Analisa kelayakan bisnis memiliki tujuan sebagai berikut :

a. Menghindari resiko kerugian

Untuk mengatasi risiko kerugian di masa yang akan datang, karena di masa yang akan datang ada semacam kondisi ketidakpastian. Kondisi ini ada yang dapat diramalkan akan terjadi atau memang dengan sendirinya terjadi tanpa dapat diramalkan. Dalam hal ini, fungsi studi kelayakan adalah untuk meminimalkan risiko yang tidak kita inginkan, baik risiko yang dapat dikendalikan maupun yang tidak dapat dikendalikan.

b. Memudahkan perencanaan

Perencanaan meliputi berapa jumlah dana yang diperlukan, kapan usaha akan dijalankan, dimana lokasi proyek akan dibangun, siapa-siapa yang akan melaksanakannya, berapa besar keuntungan yang akan diperoleh serta bagaimana mengawasi jika terjadi penyimpangan.

c. Memudahkan Pelaksanaan Pekerjaan

Perencanaan yang disusun dapat mempermudah penerapan nya, proses bisnis dapat dilakukan secara tersusun sehingga para karyawan dapat memiliki pedoman dan tetap fokus pada tujuan, sehingga rencana bisnis dapat tercapai sesuai dengan apa yang di rencanakan.

d. Memudahkan Pengendalian

Bila terjadi penyimpangan, akan mudah untuk memperbaikinya dan dapat langsung untuk dikendalikan sehingga tidak terlalu jauh penyimpangan yang terjadi.

Manfaat Analisa kelayakan bisnis

1. Pihak Investor, sebelum menanamkan modalnya di perusahaan yang akan dijalankan investor akan mempelajari laporan analisa kelayakan bisnis yang telah dibuat, karena investor memiliki kepentingan langsung tentang keuntungan yang akan diperoleh dan jaminan modal yang akan ditanamkan.

2. Pihak Kreditor, pendanaan proyek dapat juga dipinjamkan dari bank. Pihak bank, sebelum memutuskan untuk memberikan kredit atau tidak, perlu dikaji ulang analisa kelayakan bisnis yang telah dibuat, termasuk mempertimbangkan sisi-sisi lain, misalnya bonafiditas dan tersedianya anggunan yang dimiliki perusahaan.

3. Pihak Manajemen Perusahaan, analisa kelayakan bisnis dapat dibuat oleh pihak eksternal perusahaan maupun pihak internal perusahaan (sendiri). Terlepas dari siapa yang membuat, pembuatan proposal ini merupakan upaya dalam rangka merealisasikan ide proyek yang ujung-ujungnya bermuara pada peningkatan usaha untuk meningkatkan laba perusahaan. Sebagai pihak yang menjadi project leader, sudah tentu pihak manajemen perlu mempelajari studi kelayakan itu, misalnya dalam hal pendanaan, berapa yang dialokasikan dari modal sendiri, rencana pendanaan dari investor dan dari kreditor.

4. Pihak Pemerintahan dan Masyarakat, penyusunan studi kelayakan bisnis perlu memperhatikan kebijakan-kebijakan yang telah ditetapkan oleh pemerintah karena bagaimana pun pemerintah dapat secara langsung maupun tidak langsung, mempengaruhi kebijakan perusahaan. Penghematan devisa negara penggalakan ekspor nonmigas dan pemakaian tenaga kerja massal merupakan contoh-contoh kebijakan pemerintahan disektor ekonomi. Proyek-proyek bisnis yang membantu kebijakan pemerintahan inilah diprioritaskan untuk dibantu, misalnya dengan subsudi dan keringanan lain.

5. Bagi Tujuan Pembangunan Ekonomi, dalam menyusun kelayakan bisnis perlu juga dianalisis manfaat yang akan didapat dan biaya yang akan ditimbulkan oleh proyek terhadap perekonomian nasional. Aspek-aspek yang perlu dianalisis untuk mengetahui biaya dan manfaat tersebut antara lain ditinjau dari aspek Rencana Pembangunan Nasional, distribusi nilai tambah pada seluruh masyarakat, nilai investor per tenaga kerja, pengaruh sosial, serta analisis kemanfaatan dan beban sosial. Jadi, jelas bahwa studi kelayakan bisnis yang dibuat perlu dikaji demi tujuan-tujuan pembangunan ekonomi nasional.

Kriteria Investasi

Menurut Husnan & Muhammad (2005), Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu proyek. Untuk mengetahui kriteria tersebut, digunakan analisis finansial. Analisis finansial adalah suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu proyek akan menguntungkan selama umur proyek. Analisis finansial terdiri dari :

1. Payback Period (Periode Pulang Pokok)

Menurut Abdul Choliq dkk (2004) payback period dapat diartikan sebagai jangka waktu kembalinya investasi yang telah dikeluarkan, melalui keuntungan yang diperoleh dari suatu proyek yang telah direncanakan. Sedangkan menurut Bambang Riyanto (2004) payback period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran kas netto (net cash flows).

Berdasarkan uraian dari beberapa pengertian tersebut maka dapat dikatakan bahwa payback period dari suatu investasi menggambarkan panjang waktu yang diperlukan agar dana yang tertanam pada suatu investasi dapat diperoleh kembali seluruhnya. Analisis payback period dalam studi kelayakan perlu juga ditampilkan untuk mengetahui seberapa lama usaha/proyek yang dikerjakan baru dapat mengembalikan investasi.

Metode analisis payback period bertujuan untuk mengetahui seberapa lama (periode) investasi akan dapat dikembalikan saat terjadinya kondisi break even-point (jumlah arus kas masuk sama dengan jumlah arus kas keluar). Analisis payback period dihitung dengan cara menghitung waktu yang diperlukan pada saat total arus kas masuk sama dengan total arus kas keluar. Dari hasil analisis payback period ini nantinya alternatif yang akan dipilih adalah alternatif dengan periode pengembalian lebih singkat. Penggunaan analisis ini hanya disarankan untuk mendapatkan informasi tambahan guna mengukur seberapa cepat pengembalian modal yang diinvestasikan.

Rumus Payback Periode

Rumus periode pengembalian jika arus kas per tahun jumlahnya berbeda

Payback Period=n+(a-b)/(c-b) x 1 tahun

n = Tahun terakhir dimana jumlah arus kas masih belum bisa menutup investasi mula-mula

a = Jumlah investasi mula-mula

b = Jumlah kumulatif arus kas pada tahun ke – n

c = Jumlah kumulatif arus kas pada tahun ke n + 1

Rumus periode pengembalian jika arus kas per tahun jumlahnya sama

Payback Peiod=(investasi awal)/(arus kas) x 1 tahun

- Periode pengembalian lebih cepat : layak

- Periode pengembalian lebih lama : tidak layak

- Jika usulan proyek investasi lebih dari satu, maka periode pengembalian yang lebih cepat yang dipilih

Kelebihan Metode payback period akan dengan mudah dan sederhana bisa di hitung untuk menentukan lamanya waktu pengembalian dana investasi, memberikan informasi mengenai lamanya break even project, bisa digunakan sebagai alat pertimbangan resiko karena semakin pendek payback periodnya maka semakin pendek pula resiko kerugiannya, dapat digunakan untuk membandingkan dua proyek yang memiliki resiko dan rate of return yang sama dengan cara melihat jangka waktu pengembalian investasi (payback period) apabila payback period-nya lebih pendek itu yang dipilih.

Kelemahan Metode ini mengabaikan penerimaan-penerimaan investasi atau proceeds yang diperoleh sesudah payback periode tercapai, metode ini juga mengabaikan time value of money (nilai waktu uang), tidak memberikan informasi mengenai tambahan value untuk perusahaan, payback periods digunakan untuk mengukur kecapatan kembalinya dana, dan tidak mengukur keuntungan proyek pembangunan yang telah direncanakan.

2. Benefit/Cost Ratio (B/C Ratio)

Benefit/Cost Ratio (B/C ratio) digunakan untuk mengukur mana yang lebih besar, biaya yang dikeluarkan dibanding hasil (output) yang diperoleh. Jika nilai B/C = 1, output yang dihasilkan sama dengan biaya yang dikeluarkan. Jika nilai B/C < 1 dan B < C artinya output yang dihasilkan lebih kecil dari biaya yang dikeluarkan, dan sebaliknya. Umumnya proposal investasi diterima jika B/C > 1, sebab output yang dihasilkan lebih besar dari biaya yang telah dikeluarkan.

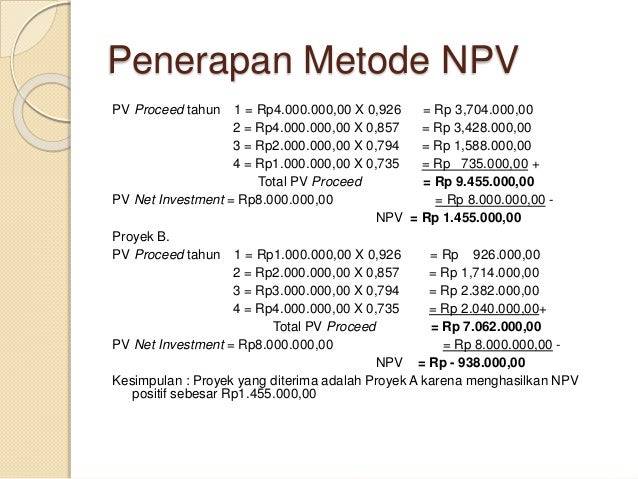

3. Net Present Value (NPV)

Menurut A.Choliq dkk (1994), Net Present Value (NPV) sering diterjemahkan sebagai nilai bersih sekarang. NPV dari suatu proyek atau gagasan usaha merupakan nilai sekarang (present value) dari selisih antara benefit (manfaat) dengan cost (biaya) pada discount rate terentu. NPV merupakan kelebihan benefit (manfaat) dibandingkan dengan cost/biaya.

NPV merupakan manfaat yang diperoleh pada suatu masa proyek yang diukur pada tingkat suku bunga tertentu. Dalam perhitungan NPV ini perlu kiranya ditentukan dengan tingkat suku bunga saat ini yang relevan. Selain itu, NPV juga dapat diartikan sebagai nilai saat ini dari suatu cash flow yang diperoleh dari suatu investasi yang dilakukan.

Untuk membuat hasil investasi lebih akurat, akan lebih baik memperhitungkan nilai waktu dari uang. Karena bisa saja sebuah proposal proyek, berdasarkan nilai nominal menghasilkan B/C > 1, namun nilai sekarangnya sangat kecil. Melalui net present value kita dapat langsung menghitung selisih nilai sekarang dari biaya total dengan penerimaan total bersih. Suatu proposal akan diterima jika NPV > 0, sebab nilai sekarang dari penerimaan total lebih besar daripada nilai sekarang dari biaya total.

Indikator NPV :

Jika NPV > 0 (positif), maka proyek layak (go) utk dilaksanakan

Jika NPV < 0 (negatif), maka proyek tidak layak (not go) utk dilaksanakan

4. Internal Rate of Return (IRR)

Merupakan tingkat pengembalian internal yaitu kemampuan suatu proyek menghasilkan return (satuannya %). IRR ini merupakan tingkat discount rate yang membuat NPV proyek = 0.

Tujuan perhitungan IRR adalah untuk mengetahui persentase keuntungan dari suatu proyek tiap-tiap tahun. Selain itu, IRR juga merupakan alat ukur kemampuan proyek dalam mengembalikan bunga pinjaman. Pada dasarnya IRR menunjukkan tingkat bunga yang menghasilkan NPV sama dengan Nol. Dengan demikian untuk mencari IRR kita harus menaikkan discount factor (DF) sehingga tercapai nilai NPV sama dengan nol.

Contoh Penggunaan IRR :

Tuan Yatna Supriyatna memiliki sebidang tanah yang akan dibangun sebuah usaha yaitu Pabrik Susu. Adapun nilai investasi Tuan Yatna adalah Rp.640 juta. Proyek penerimaan untuk kedua usaha adalah sebagai berikut:

Berapakah IRR Pabrik Susu Tersebut ?

Gunakan metode coba-coba. Misalnya nilai P1 adalah 19%. Maka nilai C1 adalah:

Besarnya PV dapat dilihat dan tabel Present Value Interest Factor sebagai berikut:

NPV = PV Proceed — PV Outlays

NPV = Rp. 640,26 juta — Rp. 640 juta

NPV = Rp. 260.000

Nilai P1 dan C1 telah diketahui yaitu :

P1 adalah 19%

C1 adalah Rp.260.000

Sedangkan untuk mencari nilai C2, kita gunakan P2 misalnya 20%, sehingga nilai P2 dan C2 adalah:

NPV = PV Proceed – PV Outlays

NPV = Rp.619,91 juta – Rp.640 juta

NPV = Rp.20,09 juta

Sehingga IRR dan Pabrik Susu Tuan Yatna adalah 19,01%

Komentar

Posting Komentar